こんにちは。

億り人を目指し始めてから、10年後、20年後の資産形成ついて気になるようになりました。

以前の私では考えられない変化です。家計管理と向き合うようになるまで、お金に関して無頓着で、全く管理ができていませんでした。

『めんどくさい。』『使ったら、また稼げばいい。』

家計簿すら付けていなかったので、今月の生活費はもちろん、1年後、10年後、老後の生活費を考えるなんてあり得ませんでした。

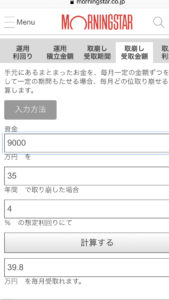

よく使っているシミュレーションサイトはモーニングスターの金融電卓。https://www.morningstar.co.jp/tools/simulation/index_spn.html

例えば、老後に40万円/月の生活資金を確保するためには、資金をいくら用意すればいいのか、こんなこともシミュレーションできます。

月額受取額:約40万円

受取期間:65歳から100歳までの35年間

想定利回り:4%(仮)

①公的年金の受け取りを無視した場合(40万円全額運用資産の取崩しに頼る場合)

65歳までに必要な資金は、9,000万円というシミュレーション結果になります。

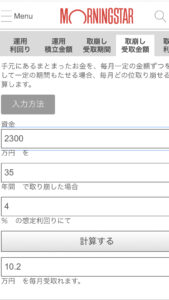

②公的年金の受け取りを加味した場合(10万円分運用資産の取崩しに頼る場合)

65歳以降、私たち夫婦が受け取れる公的年金の見込み月額は約300,000円なので、残りの10万円を用意するためのシミュレーションです。

65歳までに必要な資金は、2,300万円というシミュレーション結果になります。

ということは、公的年金が貰えなかったとしても、億り人になっていれば心配なし。

さらに、100歳まで生きるかどうか…生きたとしても40万円も使うかどうか…

こうなってくると、お金の使い道についても考えなければいけません。お金は天国には持っていけませんからね。

節約に囚われすぎず、幸せに暮らすための前向きな浪費として、夫婦のやりたいことリストを見直したいと思います。

ちなみに、夫にやりたい浪費はあるか、と聞いてみたところ『旅行』『犬を飼う』『欲しい車を買う』がトップ3でした。早めに叶えることを検討中です。

コメント